「定年後に起業したものの倒産してしまう」—この言葉に胸が締め付けられる思いをした方も多いのではないでしょうか。長年のサラリーマン生活を終え、自分の経験やスキルを活かして第二の人生を歩み始めようとする定年起業。しかし、その道は想像以上に険しく、多くの方が途中で挫折し、最悪の場合は倒産という現実に直面しています。

統計によれば、定年後の起業において実に80%近くが5年以内に事業継続を断念するという厳しい現実があります。それは単なる数字ではなく、一人ひとりの人生設計や老後の資金計画を根底から覆してしまう重大な問題です。

本記事では、定年起業で倒産してしまう典型的な落とし穴から、実際に失敗を経験した方の貴重な体験談、そして銀行融資の知られざる実態まで、定年起業を考える方々に必須の情報をお届けします。特に「倒産から這い上がった再起戦略」の章では、失敗を乗り越えて再び立ち上がった実例から、具体的な教訓を学ぶことができます。

定年後の新たな挑戦を安全に実現するための知識を、この記事を通じてぜひ身につけてください。あなたの定年起業が、後悔ではなく充実した人生の新章となるために。

1. 定年起業の落とし穴!倒産リスクを避ける7つの鉄則

定年後の起業に夢を抱く人は多いですが、その道は決して平坦ではありません。統計によれば定年起業の約7割が数年以内に事業継続を断念していると言われています。長年のサラリーマン生活で培ったスキルを活かしたいという思いは素晴らしいですが、企業と起業の違いを理解していないと思わぬ落とし穴に陥ることも。ここでは定年起業で失敗しないための7つの鉄則をご紹介します。

第一に、「資金計画の甘さを避ける」ことです。事業の立ち上げ費用だけでなく、最低でも1年分の生活費と運転資金を確保しておくべきです。安易な借入は避け、自己資金中心の堅実な計画が重要です。

第二に、「市場調査の徹底」です。自分の経験や得意分野だけで判断せず、実際に需要があるのか、競合はどうなのかを冷静に分析しましょう。中小企業基盤整備機構などの公的機関の支援プログラムを活用すると良いでしょう。

第三は「差別化戦略の構築」です。単に「経験を活かす」だけでは不十分で、他社と何が違うのかを明確にする必要があります。特に高齢者ならではの信頼感や経験値をどう強みに変えるかが鍵となります。

第四に「ネットワーク構築」が重要です。長年のビジネス経験で培った人脈を活用し、同時に新たなコネクションも積極的に作りましょう。商工会議所やシニア起業家の交流会などへの参加が効果的です。

第五は「デジタル技術の活用」です。SNSやオンラインマーケティングは現代ビジネスの基本。苦手意識があっても、最低限の知識は身につけるか、詳しい人材と組むことが不可欠です。

第六に「段階的な事業拡大」を心がけましょう。いきなり大きな投資をするのではなく、小さく始めて徐々に規模を拡大する戦略が安全です。最初から完璧を求めず、市場の反応を見ながら調整していく柔軟さが必要です。

最後に「撤退基準の明確化」です。これは多くの起業家が見落としがちなポイント。「いつまでにどのような成果が出なければ方向転換または撤退する」という基準を事前に決めておくことで、冷静な判断ができます。

定年起業は人生の集大成となる可能性を秘めた挑戦です。しかし、情熱だけでなく冷静な分析と計画が成功への鍵となります。これらの鉄則を押さえ、充実したセカンドキャリアを築いていきましょう。

2. 定年起業で失敗した実体験から学ぶ!倒産を防ぐための資金計画

定年後に起業したものの、思うように事業が進まず倒産してしまう例は少なくありません。特に資金計画の甘さが致命傷となるケースが多いのです。ある60歳の元サラリーマンは、長年勤めた会社の退職金2,000万円を元手に飲食店を開業しましたが、わずか1年半で資金ショートに陥りました。原因は初期投資の膨らみと売上見込みの甘さでした。

実は定年起業における資金計画は、現役世代の起業とは異なる視点が必要です。まず考慮すべきは「回収期間の短さ」です。40代での起業と異なり、60代からの起業は長期的な視点で投資回収を考える余裕がありません。理想的には3〜5年以内での投資回収計画を立てるべきでしょう。

また、老後の生活資金と事業資金の明確な区分けが不可欠です。日本政策金融公庫の調査によると、定年起業の失敗例の約40%が「事業資金と生活資金の区別があいまいだった」と回答しています。専門家は「総資産の3分の1以上を起業資金に充てるべきではない」と指摘しています。

さらに資金計画で重要なのが「予備費」の確保です。ある元技術者は製造業で起業したものの、機械の故障や原材料の高騰といった想定外の出費に対応できず経営難に陥りました。売上予測の70%程度で回る事業計画と、総投資額の20%程度の予備費確保が理想的です。

融資を活用する場合も注意が必要です。日本政策金融公庫の「新創業融資制度」や各自治体の「シニア起業支援制度」などを利用する場合も、返済計画は保守的に立てるべきです。月々の返済額が事業の首を締める例も少なくありません。

成功例に学ぶと、初期投資を徹底的に抑え、段階的に事業規模を拡大していくスモールスタート戦略が有効です。大手メーカーを定年退職した方が、自宅の一室から始めたコンサルティング事業は初期投資50万円程度でスタートし、顧客基盤ができてから本格的にオフィスを構えるなど、着実に成長させました。

定年起業では「守りの資金計画」が命綱となります。夢を追いかけつつも、現実的な数字に基づいた計画立案が倒産を防ぐ最大の防御策なのです。

3. 定年後の起業、倒産率は80%?成功者と失敗者の決定的な違い

定年後の起業において、驚くべき統計がある。諸説あるものの、定年後に起業した人の約80%が数年以内に事業を畳むという現実だ。しかし、この数字に恐れをなす必要はない。むしろ、成功と失敗を分ける要因を理解することで、あなたの定年起業は成功への道を歩める可能性が高まる。

定年起業で失敗する最大の理由は「過去の成功体験への固執」だ。大企業で培った経験やスキルが、小規模ビジネスでは通用しないケースが多い。例えば、ある元金融マンは高級財布ブランドを立ち上げたが、大企業時代の意思決定プロセスを踏襲しすぎて機動性を失い、市場変化に対応できずに1年で閉店した。

一方、成功者に共通するのは「柔軟性と学習意欲」である。70歳で ITスクールを卒業し、シニア向けアプリ開発で成功した元教師の例がある。彼は「私の強みは教えることだが、何を教えるかは時代に合わせて変化させるべき」と語る。

資金管理も成否を分ける。失敗組は生活資金と事業資金の区別があいまいで、老後資金を使い果たすリスクが高い。成功者は必ず「使える資金の上限」を設定し、それを超えない経営判断を徹底している。

人脈活用の差も明確だ。苦戦するシニア起業家は「一人でやり遂げようとする」傾向がある。対照的に、成功している起業家は若手との協業や専門家への相談を惜しまない。実際、定年後にコンサルティング会社を設立した元役員は、若手エンジニアとタッグを組み、デジタルマーケティングを取り入れて業績を伸ばしている。

最も重要な違いは「目的意識」だろう。失敗組は「収入のため」「暇つぶし」といった受動的動機が多い。成功者は「社会課題解決」「次世代への貢献」など、自分を超えた目的を持っている。この違いが、困難に直面したときの耐性を生み出すのだ。

定年起業で成功するか否かは、80%という数字ではなく、あなた自身の準備と姿勢次第だ。過去の経験を活かしつつ、新しい環境に適応する柔軟性を持ち、計画的な資金管理と積極的な協業姿勢を持てば、80%の失敗組ではなく、輝かしい20%の成功グループに入る可能性は十分にある。

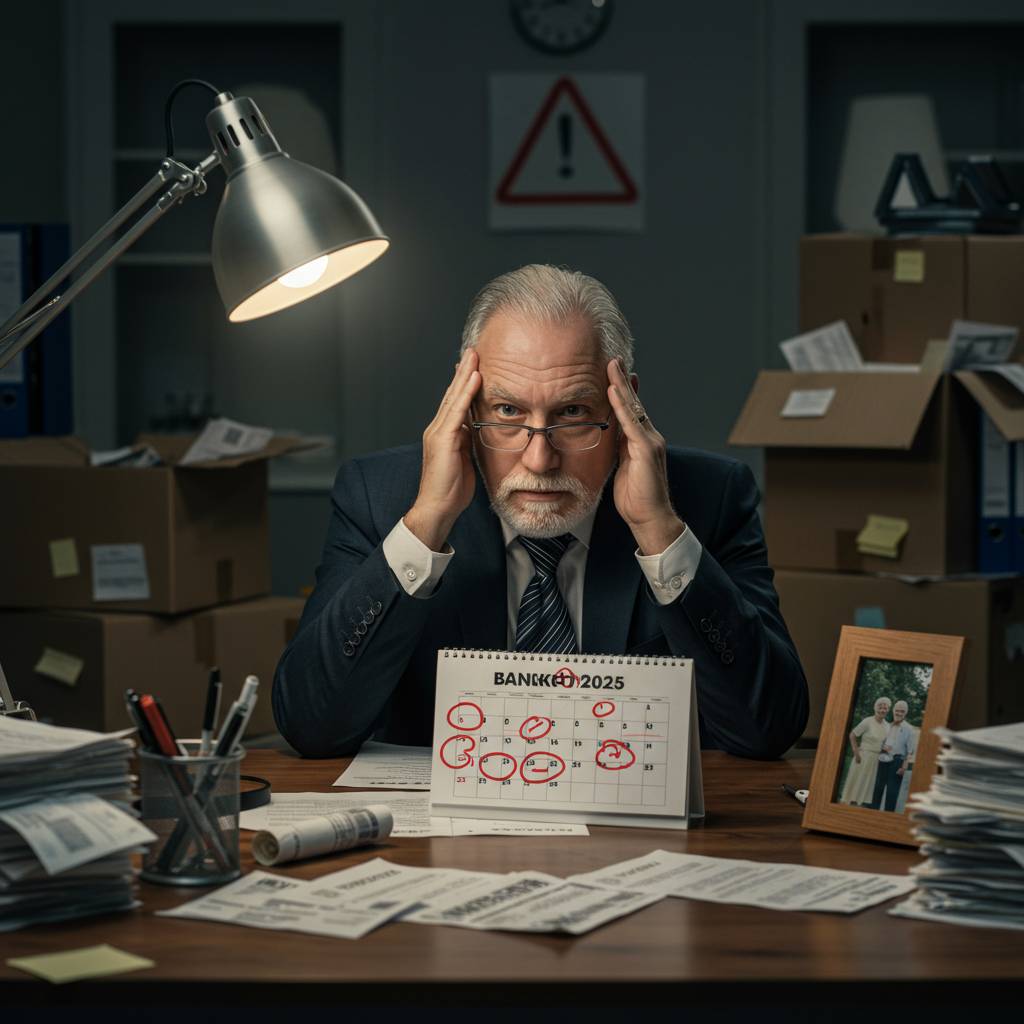

4. 定年起業で倒産しないために!銀行が教えてくれない融資の真実

定年起業において倒産リスクを抑えるためには、銀行融資の仕組みを深く理解することが不可欠です。多くの定年起業家が陥りがちな誤解は「退職金があるから融資は簡単に受けられる」という思い込み。実際には、創業間もない企業への融資審査は厳しく、年齢によるハンディキャップも存在します。

銀行が公言しない真実として、創業融資では「返済能力」と「事業計画の実現可能性」が最重視されます。日本政策金融公庫の調査によれば、定年起業者の融資審査通過率は全体平均より約15%低いというデータもあります。

融資成功の鍵は具体的な数字に裏付けられた事業計画書です。「これまでの経験を活かして」といった抽象的な表現ではなく、市場分析、競合調査、具体的な売上予測、そして明確な差別化戦略が必要です。特に初期3年間の月次資金計画は精緻に作成しましょう。

また、民間銀行よりも日本政策金融公庫の「新創業融資制度」を検討するのが賢明です。自己資金要件が緩和される場合があり、定年起業者向けの相談会も各地で開催されています。

さらに重要なのは、実績づくりのための段階的融資戦略です。創業時は小規模の融資から始め、実績を積んでから追加融資を申請する方が成功率は高まります。メインバンクだけでなく、地域金融機関や信用金庫など複数の金融機関と関係構築することも重要です。

最後に覚えておきたいのは、融資は「借金」であるという当たり前の事実。返済計画を甘く見積もることが倒産の主要因となっています。創業初期は売上予測の70%程度で資金計画を立て、余裕を持った返済計画を立案することが、定年起業を成功させる隠れた秘訣なのです。

5. 元サラリーマンが語る定年起業失敗談「倒産から這い上がった私の再起戦略」

40年間大手メーカーで働いた後、定年を迎え起業したものの1年半で倒産を経験した私の失敗談をお伝えします。長年の会社勤めで培った技術を活かしたい一心で始めた電子機器修理ビジネスでしたが、思わぬ落とし穴が待ち受けていました。

倒産の最大の原因は「資金計画の甘さ」でした。開業時には貯金からの自己資金500万円で十分と考えていましたが、店舗の家賃や設備投資、そして何より集客までの時間が想定以上にかかったのです。会社員時代は財務の知識がなく、固定費の計算が甘く、運転資金の枯渇で事業継続が不可能になりました。

二つ目の失敗要因は「マーケティング戦略の欠如」です。技術には自信があったものの、集客方法が旧態依然としたチラシ配布だけ。デジタルマーケティングの重要性を理解せず、ウェブサイトすら持たなかったことが致命的でした。

倒産後、途方に暮れていた時に出会ったのが中小企業診断士の方でした。彼の助言を受け、再起への道を模索し始めました。その道のりで学んだ再起戦略を紹介します。

まず取り組んだのが「徹底的な市場調査」です。地域のニーズを細かく分析し、競合のいない「訪問型修理サービス」に特化。高齢者をターゲットにしたビジネスモデルへと転換しました。

次に「デジタル活用の強化」です。基本的なSEO対策を施したウェブサイトを構築し、Google マイビジネスにも登録。口コミを育てる仕組みも整えました。

そして最も重要だったのが「支出管理の徹底」です。固定費を極限まで削減するため、自宅を拠点とし、必要な機材だけを厳選。顧客先に訪問する形態にしたことで家賃コストをゼロにしました。

再起業から1年、今では月に安定した収入を得られるようになりました。失敗から学んだのは、技術力だけでなく経営の基礎知識の重要性です。特に定年後の起業では、時間とお金が限られています。失敗を恐れず、しかし準備は怠らないことが成功への鍵といえるでしょう。

定年起業で同じ轍を踏まないために、ぜひ私の経験から学んでいただければ幸いです。次回は、具体的な収支計画の立て方について解説します。

株式会社エグゼクティブマーケティングジャパン代表取締役。他数社のオーナー。

ビジネス書著者、連続起業家。マーケティングとAIの専門家として知られる。

2025年3月、実父が新卒以来40年以上勤め上げた会社を定年退職したことをきっかけに、シニア起業・定年起業に特化した情報メディア「シニアントレ」を立ち上げ、活躍を続けたい世代のための支援に取り組む。専門サポート法人も新たに設立し、精力的にシニア起業・定年起業を支援している。

メールマガジンの購読者は1万人以上。これまでに累計2,000社以上の顧客を抱える。

中小企業や個人事業主との取引はもちろん、警察署や市役所、複数の有名大学、大手企業、さらには米国軍管轄の日本法人なども顧客に持つ。

コネなし・営業なしでも受注を得る「複合型マーケティング手法」を得意としており、2014年の法人設立以降、自身の経験をもとに初心者でも実践可能な、現場で役立つマーケティング戦略やコンサルティングを提供している。

2018年に自社の販売代理店制度を確立し、オンライン専業の新しい時代の販売代理店モデルを構築。国内のビジネスメディア各所で注目を集め、300以上の代理店が加盟。起業指南本およびコンテンツビジネスとマーケティング集客に関するビジネス書を出版し、いずれもAmazon1位のランキングを獲得。

東京都新宿区で起業した経緯を持つが、2019年に生まれ故郷である札幌へ法人住所を移転登記。地方経済に法人税を還元しながら若手人材の育成を進めるなど、地方創生にも積極的に取り組んでいる。

札幌に会社の登記を移転して以来、地元の大学生に起業教育を提供。関連会社やグループ会社を設立し一部のインターン生を社長に任命。初年度から黒字経営を達成するなどの取り組みもありインターン専門WEBマガジンが選ぶ「インターンシップが人気の企業」にも選出される。オーナー経営をする会社の売上と集客を改善するために開発したChatGPTブログ自動生成AI自動化ツール「エブリデイ・オート・AI・ライティング(EAW)」は利用者が月150〜190万円の売上の純増を記録するなど実績多数。

コメント